こんにちは こんばんわ

開業医専門の非販売系FPの白波瀬です。

金融商品や不動産を販売しない中立の立場で、開業医の皆さんに本当の金融情報を発信しています。

本日は投資初心者の方やこれから投資を始めたい方向けに、

今さら聞けない(でも いまいち理解できてない、、)

『投資の基礎知識』をお伝えしていくシリーズ投稿の第3弾です。

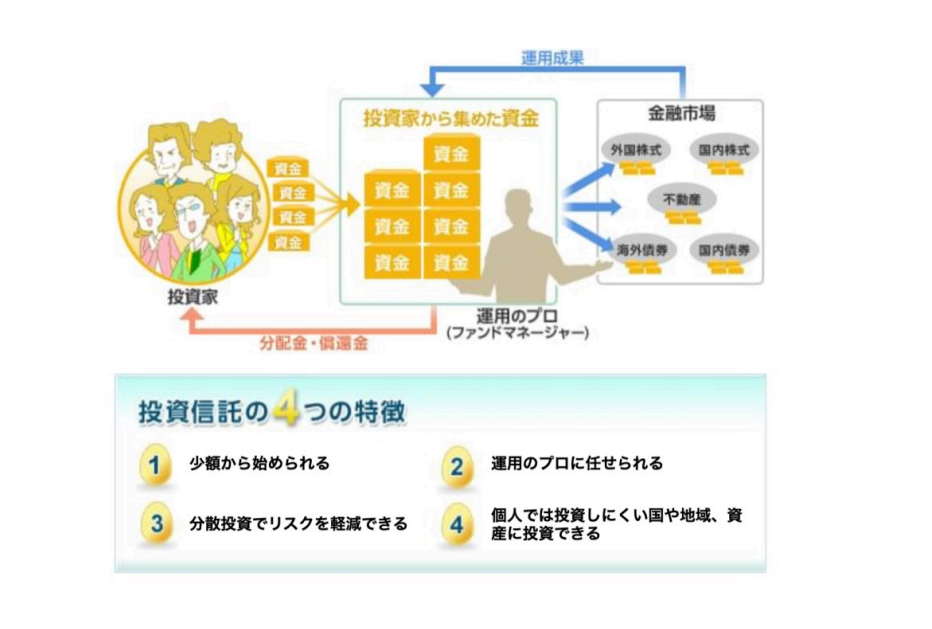

投資信託とは??

投資信託(ファンド)とは、投資家から集めたお金を大きな資金としてまとめ、

運用のプロであるファンドマネージャーが株式や債券などに投資・運用し、

その運用の成果として生まれた利益を投資家に還元する金融商品です。

以下、イメージ図

投資信託は簡単に言うと金融商品の詰め合わせパッケージです。

投資信託の仕組みを例えると、

読者の皆さんが農場のオーナーと仮定して、

りんご、もも、イチゴ、パイナップル…様々なフルーツ(株式)の栽培をプロの農家のおっちゃん(ファンドマネージャー)に依頼したとします。

自分の農場の運営、果物の栽培をプロの農家(ファンドマネージャー)が代わりに行ってくれるので、

結果的に自分たちで栽培をするよりおいしく育った果物(運用益)を収穫することができます。

そのかわり、御礼として農家のおっちゃん(ファンドマネージャー)にも報酬(手数料)をお支払いする。

そんな仕組みになっています。

投資信託は株より気軽に始めれられる

日本の場合、株式は 1 株ずつ購入できません。決まった単位で取引されます。

これを「単元株」といい、1 単元は 100 株です。※ちなみに 米国株式は 1 株単位から売買できます。

例えば、うちの息子の大好きな任天堂スイッチを販売する『任天堂』の株価は 57,640円です。(2022年 3 月 29日現在)

『任天堂』の株主になる場合、57,640 円×100 株=5,764,000円

最低でも 約570万円が必要になります(*_*)これは初心者にはハードル高いですね、、

実は日本の株式投資は参入障壁が高いのです。

ただ、投資信託なら100円からトヨタ、アップル、アマゾン等の世界的に有名な企業に投資することが可能です。

投資信託のメリット

投資信託のメリットは他にもあります。

①分散投資を実践できる

株式投資において、「1 銘柄に集中投資」は非常に危険です。

投資している 1 社が倒産すると株券は紙くずになります。

よって株式投資ではポートフォリオを組む(分散する)ことで、

1 銘柄の暴落や倒産のリスクを軽減することが必須となります。

安全に運用するためには、最低でも 20 銘柄に分散させる必要があると言われています。

日本の株式市場は 100 株単位なので、1 銘柄の株主になるのに大体50〜100 万円が必要になります。

株式で分散投資を実施する場合、最低20銘柄は分散する必要がありますから

50万円×20銘柄=1000万円

最低でも1000万円ほどの投資資金が必要になっていまいます!投資デビューでこの額はきついですね。。

ただ、「投資信託」であれば、上記でお伝えしたとおり 100 円から購入できます。

ファンドは多くの人からお金を集めて○億円以上の大きなお金にします。

その大きな資金から複数の金融商品を買って、投資家に小分けしてくれます。

投資信託は少額から投資できて、かつ分散も効いている!

個人投資家には非常にありがたい商品と言えます。

②銘柄選定の必要がない

投資信託はあらかじめファンドマネージャー銘柄を選定してくれる為、

個人が投資している企業の決算書やチャート分析などを行って銘柄選定する手間が省けます。

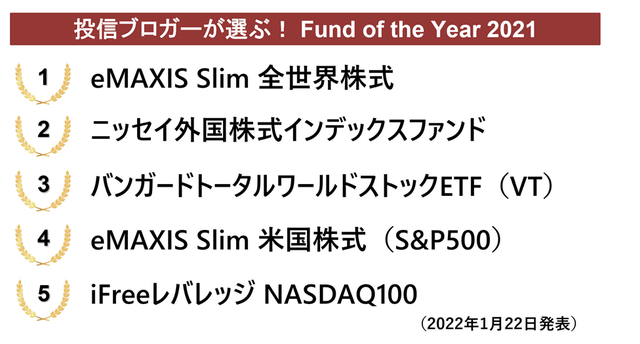

例えば昨年のファンドオブファンドでも上位の人気商品だった

「eMAXIS Slim全世界株式」

という商品は全世界の優良企業(時価総額の高い企業)に分散投資できる投資信託ですが、

銘柄の選定は定期的に全世界の企業の時価総額を算出し、その順に自動で買い付けを行ってくれています。

投資家は投資信託を買うだけで、その後は特になにもしなくても

その時の世界トップクラスの優良企業に分散投資できるわけです。

③流動性が高い

株式は証券会社に電話 1 本で売買できます。ネット証券だと 1 クリックで売買できます。

投資信託は買いオーダーを入れても約定する(注文が通る)のが翌日になります。

売却して現金化する時もオーダーして約定するのが翌日になります。

売りオーダーが入るとファンドは資産の一部を売却して現金化して、

翌日以降に投資家に現金が渡る仕組みです。

株式に比べると流動性は低いですが、オーダーして翌日に約定するので、

不動産のように極端に流動性が低いわけではありません。

むしろ投資信託の流動性は十分であると考えて良いでしょう。

投資信託のデメリット

投資信託のデメリットは、信託報酬といって運用費が掛かることです。

コストをとにかく抑えることが個人投資家の鉄則だと以前お伝えしました。

しかし、この運用費は近年、低下してきており、

驚くほど安い運用費なのにパフォーマンスが良いファンドが続出しています。ほんと、いい時代です。。

また、投資信託の一部は売買手数料が掛かる商品もありますが、

そういった商品は金融知識のない人に売りつけるための商品です。買ってはいけません!

少し話がそれますが、銀行窓口から投資信託や金融商品を買うのは絶対辞めましょう!

見事に買ってはいけない商品勧めてくれます。モリモリの手数料が貴方を待っていますよ。。

優良な銘柄はノーロード(売買手数料無料)です。

初心者の方は 積立NISAで積立できる投資信託を参考に投資されても良いかと思います。

理由は、ノーロードかつ手数料が安く、パフォーマンスのよい投資信託を

国(金融庁)があらかじめ選定してくれているからです。

まとめ

少額でスタートできて!

投資先の分散も効き!

銘柄選定の手間も省け!

しかも、安い手数料で投資が実践できる!

投資信託は個人の資産形成の強い味方です!

是非、過去ブログなども参考にして頂き、投資信託投資を始めてみてください(^^)/

オワリ