こんにちは こんばんわ

開業医専門の非販売系FPの白波瀬です。

金融商品や不動産を販売しない中立の立場で、開業医の皆さんに本当の金融情報を発信しています。

本日は投資初心者の方やこれから投資を始めたい方向けに、

今さら聞けない(でも いまいち理解できてない、、)

『投資の基礎知識』をお伝えしていくシリーズ投稿の第4弾です。

本日は私自身も積極的に投資している「ETF」についてご紹介します。

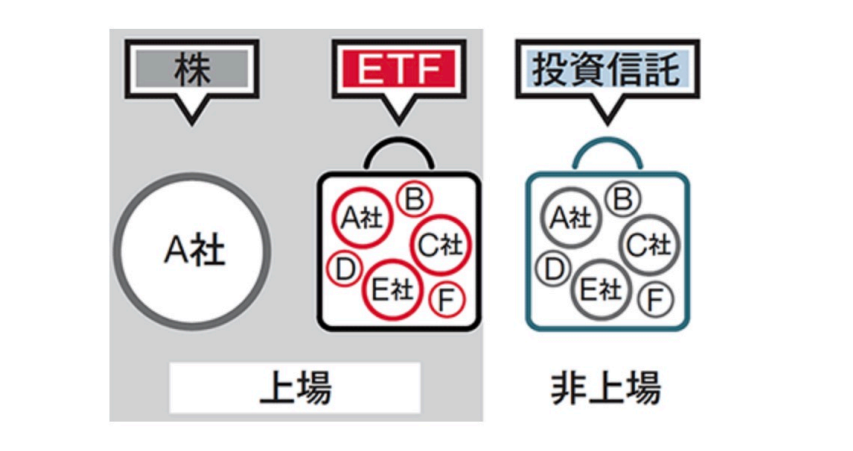

ETFとは??

ETF は Exchange Traded Found の略で、上場投資信託のことです。

未上場の投資信託はリアルタイム売買が出来ませんが、ETF は上場しているので株式と

同じようにリアルタイムで売買できます。

以下、イメージ図

米国では ETF が年率 2 ケタの成長をして、投資家の注目を集めてブームになっています。

現在の純資産額は 280 兆円にも上ります。人気の理由は、高いパフォーマンスに比べて信託報酬(運用費)が

驚くほど安いからです。

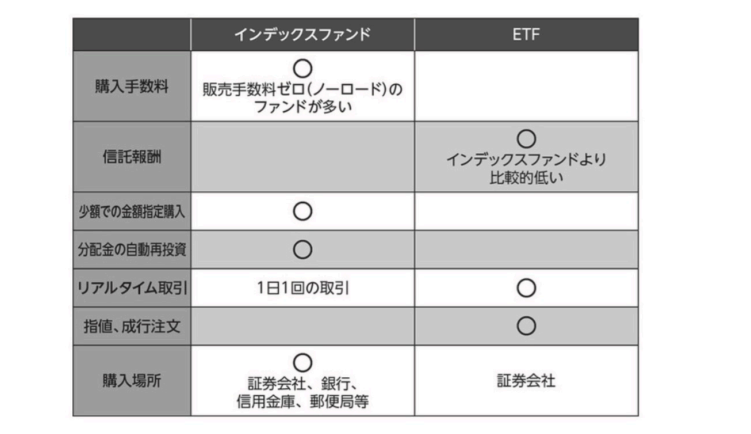

ETFと投資信託はよく似た仕組みではありますが、以下のような違いがあります。

ETF投資のメリットとは??

では投資信託ではなく、わざわざETFの投資をするメリットはどこにでしょうか?

ETFへの投資メリット(投資信託より優れた点)は大きく3つあります!

一つ目のメリットは『信託報酬の安さ』です。

主な人気投資信託と同指標に連動するETFの信託報酬を比較してみましょう。

【投資信託】

ニッセイ外国株式インデックスファンド :年率 0.1%

三菱 UFJ 国際–eMAXIS Slim 米国株式(S&P500) :年率 0.0968%

三菱 UFJ 国際–eMAXIS Slim 全世界株式 年率 :0.1144%

【 ETF】

バンガードトータルワールドストック ETF(VT) 年率 0.08%

バンガード S&P500 ETF(VOO) 年率 0.03%

バンガードトータルストックマーケット ETF(VTI)年率 0.03%

このように、ETFは投資信託より銘柄によっては1/3ほど安いコストで保有することができます。

二つ目のメリットは『円安ヘッジ』です。

ETFは基本的には$建ての資産保有になります。※日本のETFを除く

ETF を売却した時に株価が 2 倍、為替が 1.5 倍になっていた場合、投資元本の 3 倍のリターンになります。

現在、ドル円の為替は一時1ドル=125円台と2015年8月以来、約6年7カ月ぶりの円安水準に達しました。※ブログ投稿2022年3月28日現在

半年前の$円の為替は1ドル=110円なので、この半年で約13%、円の価値が下がってしまった計算になります。

逆に、ドル建てのETFを保有していた人は為替の値動きのみで約13%ほど円に対して資産が増えたことになります。

ドル資産を保有し、円安ヘッジをかけることで、為替の動きがどちらに上下しても自分の資産を増やす仕組みを

手に入れることが可能です。

特に資産を100%円で保有している人は$資産を一定割合保有することをお勧めします

3つ目のメリットは『リアルタイム売買ができる点』です。

投資信託は非上場の商品であるため、リアルタイムでの取引ができません。

例えば、お昼の12:00に買い付けを行っても、実際に買い付けできる価格はその日の取引の終値になります。

ETFは上場している投資信託で扱いは「株式」と変わらない為、リアルタイムの取引が可能です。

先ほどの例でいうと、お昼の12時に成り行き買いを行えば、若干のずれはありますがほぼその時間に買い付けを

行うことができます。自分のタイミングで裁量取引するような中上級の個人投資家に向いた商品と言えます。

投資信託のデメリットは?

ETFのメリットをお伝えしましたが、投資信託とくらべてデメリットもあります。

一つ目は、「自動積立の手数料が高い点」です。

SBI証券、楽天証券ともにETFの自動積立機能がありますが、「円貨決済」なので手数料が高くあまりお勧めできません。

二つ目は、「配当金がある点」です。

投資信託にも配当がありますが再投資される機能があります。

ETFの場合は$では配当はドルで入金され、複利効果を得る為には自分で再投資する手間がかかります。

ただ、将来の利益よりいまいまの配当収入を得たい方にとってはメリットと言えるかもしれません、、

3つ目は「売買手数料がかかる銘柄がある」点です。

投資信託はネット証券で買い付けする場合は、手数料が無料ですが、ETFは手数料がかかる商品もあります。

投資信託と比べて優れている点の多いETFですが、上記のようなデメリットもあります。

ETFでの投資は基本的に$での買い付けになる場合が多く、為替も意識しなければなりません。

また、投資信託の様に自動買い付けではなく、自分の意思で毎回買い付けを行う手間やスキルも必要です

どちらかというと、中上級者向けの投資商品といえますので

投資初心者の方はまずは投資信託から初めて、投資になれてきてたらETFへの投資にチャレンジしましょう。

まとめ

投資信託は毎月、決まった金額を投資するドルコスト平均法の活用に向いています。

これだけでも十分資産形成はできますが、

投資信託の積立投資に慣れた方は、月一回程度、手動でのETF買い付けにチャレンジしてみましょう!

もう一つ見落としがちな点は

日本人のほとんどの方が「円」のみで資産を保有していることです。(多分、読者のあなたも、、)

これまで、円は安全資産と言われ私達、日本人は安心して円を資産として保有してきたわけですが、

昨今の経済情勢(急激な円安)や将来の日本経済や国力の先細りを考えると

円だけで資産を保有すること自体がリスクになる時代になってきています。

是非、ご自身の資産を守る視点からも、ドル資産の保有を目的にETF投資を検討されることをお勧めします。

オワリ